联科科技2024年财报解读

引言

昨晚,联科出了一堆公告,主要包括

1、年报

2、增发

3、分红规划

今日股价下跌8.5%,证明了偏利空。

年报

24年营收 2.2亿,同比增长 18.21%

24年净利润2.72亿,同比增长61.02%

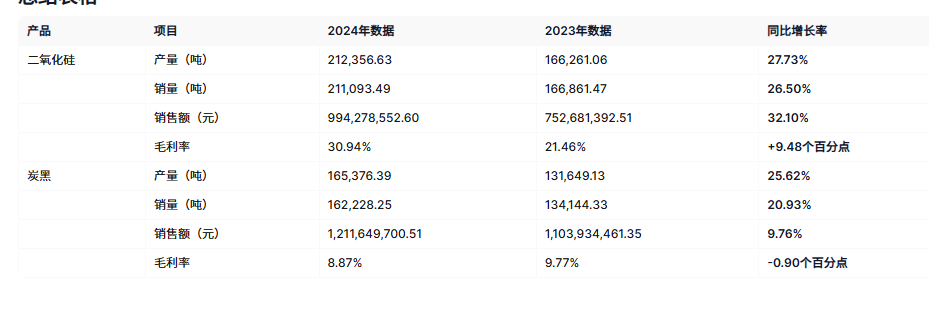

分产品产量和毛利率

两个产品,产量都双双增长25%,但是二氧化硅景气,原材料下跌,毛利增长9.48%,炭黑毛利继续下贱0.9%个点。竞争格局继续恶化。

新项目

高压电缆屏蔽料用导电炭黑产品只实现了2300万,原定目标4700w,只完成50%。

按财报的说法,一开始是低端高导,然后11月30日才认证高导,扩展需要时间。

这里的疑问是,10万吨不应该都是高端的吗?

在2024年11月30日得到了中国机械工业联合会的成功认证,其生产及市场开拓需要一定的时间周期。截至2024年12月31日,该项目实现效益2,302.23万元,低于预期效益。因此,高压炭黑产品已经开始贡献利润,但目前效益尚未达到预期水平,未来随着产品销量逐步提升,利润贡献预计会随之提高。

分红

年报 10股分3元,结合中期10股分1元,一共10股分4元,23年10股分5元,略有下降。

24年现金7.4亿

23年现金8.2亿

减少8千万

筹措支出如下:

偿还债务支付的现金:46,380,638.05元。

分配股利、利润或偿付利息支付的现金:122,314,798.03元。

支付其他与筹资活动有关的现金:55,618,315.55元。

猜想:24年筹措现金流-2.2亿,大于经营现金流1.9亿,入不敷出,现金流紧张,所以分红减少

增发

8折增发,用于海烂高压

风险:增加稀释股权,项目不一定成

好处:增长点。

结论

- 年报整体不如预期,70分,主要为:

- 传统的炭黑单价继续下降,继续承压

- 二氧化硅继续高位,全村的顶梁柱

- 新项目高压不及预期

- 分红不及预期

2、为了维持住高分红,同时优化负债,然后还要高增长,只能增发稀释股权。

只能说,所有的都是看扩张新项目的效果

目前来看,财报中提及的新项目都是不急预期的,一个打了65折,一个目前打了4折,可以认为未来打6.5折是合理的一个估值。

估值

传统的2.7亿-高压0.2亿=2.5,15倍pe吧。37.5亿。

高端炭黑 2.74亿,按65折计算,1.781亿,按20倍给,35亿

其他项目暂不记录。

一共72亿