市赚率系列分析4:嘉益股份基本分析

前言

通过初步分析,决定是否进一步分析

月k

自21年6月上市,就跌了2个月,横盘后持续上升。

结论:没啥好说的,超级大牛股。

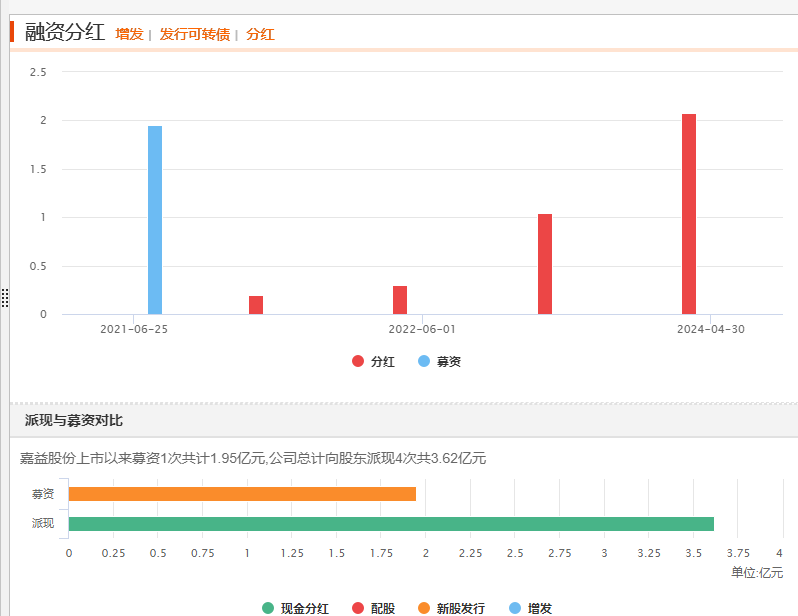

融资分红

融资1.95亿,分红3.62亿,分红是融资的1.85倍,鉴于上市仅仅3年,价值不错。

行业主营分析

申万行业属于 轻工制造I-家用轻工II

属于制造业,周期影响较小。

营收上,不锈钢真空保温器皿占比95.09%,爆款占大头。

地区上,出口营收占比95.07%,利润占比94.98%,是真正的出海企业。

如果读过财报的话,就会知道,嘉益股份的营收利润暴涨,仅仅是因为出了保温杯这么一个爆款。

估值

市赚率0.5344

pe(计算负债后):15.87

pb 5.78

当前股价对应股息率:2.5%

当前股息支付率:39.51%

公司roe:36.71

基本印象:超高roe,业绩爆发顶点。

基本分析

公司主要的就是靠网红款Stanley Quencher系列,预测啥的感觉无法预测。。。

走一步看一步吧。

坏的情况就是,网红结束,毛利从40%回调到正常的28%,业绩暴跌。

好的情况就是,持续卖爆。

缺点啥的话

- 凭啥嘉益股份毛利可以从28%增长到40%,远远超过同行,就因为报了网红爆款?

- 单一大客户,占比80%+,单一产品,产品不行了会不会被打回原形。

个人估值

市场预测盈利如下,

| 年份 | 营收 | 归母净利润 |

|---|---|---|

| 2023 | 17.75 | 4.72 |

| 2024 | 22.33 | 5.82 |

| 2025 | 27.1 | 7.02 |

| 2026 | 33 | 8.5 |

可以看到,市场给的预期是非常高的。

个人拍脑袋预测如下,直接按市场的。

| 年份 | 营收 | 归母净利润 |

|---|---|---|

| 2023 | 17.75 | 4.72 |

| 2024 | 22.33 | 5.82 |

| 2025 | 27.1 | 7.02 |

| 2026 | 33 | 8.5 |

估值的话,直接按pe估值,拍脑袋按23年25pe,118亿。

结论

看不懂。。。说不来高估还是低估。