科思股份资产分析

前言

本文借助科思股份的资产,分析这些年干了个啥,了解科思股份是一家什么公司

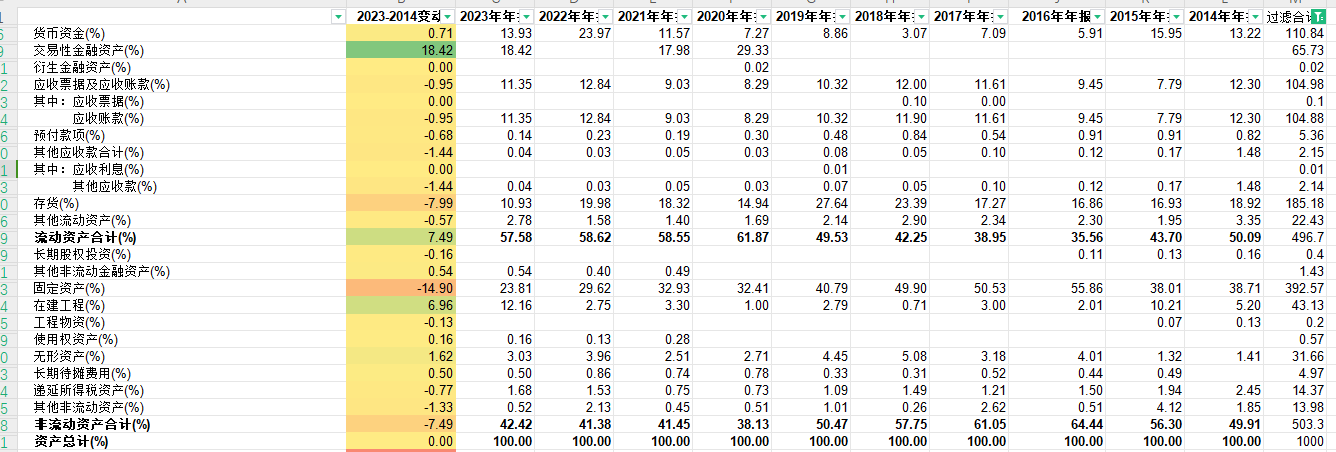

先来看一下上市和23年资产负债表占比变化情况

资产端

通过资产占比,我们可以知道,变化最大的是

- 交易性金融资产从14年的0%增加到了23年的18.42%,可以看到,交易性金融资产是从20年开始购买的。

- 在建工程增长了6.96%,从5.2%增长到12.16%,这块从15年之后其实一直不高,但是23年忽然增高,大概率是行情好产能扩产。

- 存货降低了7.99%,从18.92%降低到10.93%,存货占比3个异常年份,18,19持续走高,以及23年特别低。

- 固定资产降低了14.9%,从38.71%降低到23.81%,其实这块挺奇怪的,道理上固定资产一般不会消失,即分子不会减少,那么就是分母增加了,后续具体看。

负债端

- 应付债券增加了15.98%,这个科目是23年新增的,且只有23年有。

- 短期借款减少了30.47%,借款从14年的30.47%一路下降,到20年没有负债,这块非常漂亮。

- 应付票据及应付账款减少10.79%,从20.12%减少到9.33%,一路下降。

- 整体负债降低了22.93%,从55.41%降低到了32.48%。

占比总结

光从占比这块来说,资产负债表非常漂亮,大概可以概括为。

- 公司经过多年,不断的赚钱,不但还完了借款,还有存钱购买了理财金融资产。

- 同时,近2年公司告诉发展,供不应求,存货都没了,产能也进行扩张,在建工程增加。

基本可以打满分。

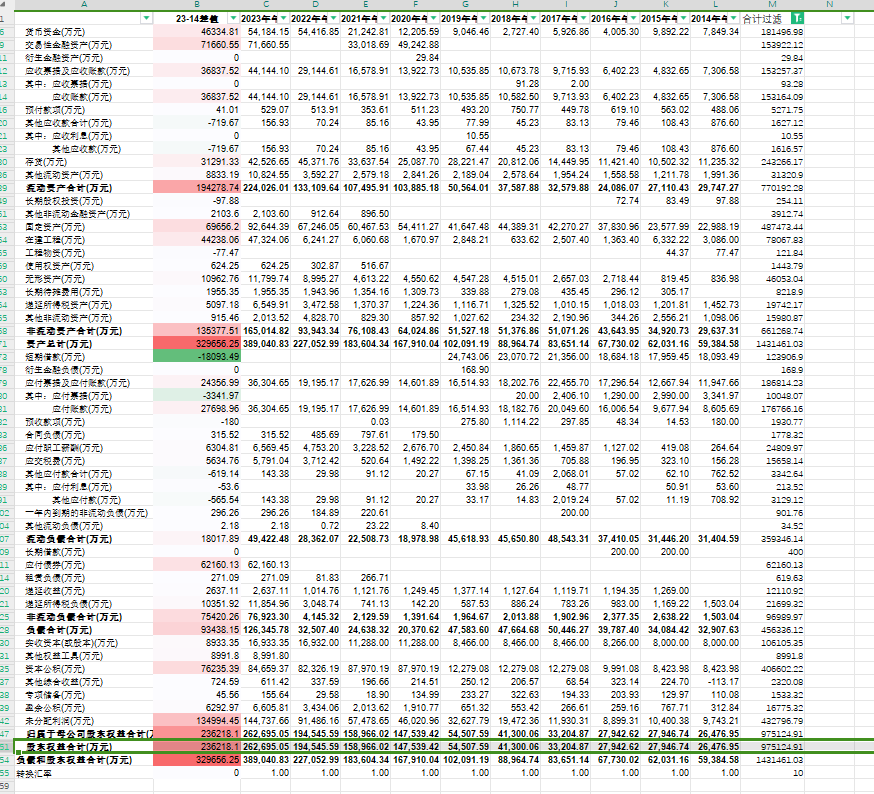

有了占比的印象,再来看一下资产值的比较。

整体分析

14年资产5.93亿,负债3.29亿,所有者权益2.64亿。

23年资产38.9亿,负债12.6亿,所有者权益26.2亿。

所有者权益整整增厚了23.56亿。

公司从14年到23年,一共赚了17.69亿,20年7月上市,募资8.62亿,增发0.09亿,分红4次共计2.37亿。

那么,盈利17.88+募资8.62+增发0.09-分红2.37=24.03亿,和23.56差不多。

另外,公司23年4月发行可转债7.25亿。

下面,我面再来看下,盈利+募资+增发-分红的24.03亿都变成了什么,毕竟这些钱可是公司辛辛苦苦赚的,又没分给我们股东,有没有被糟蹋,需要好好关注。

资产端

1. 货币资金增加了4.6亿

从0.7849增长到5.4亿。

没啥好说的,现金

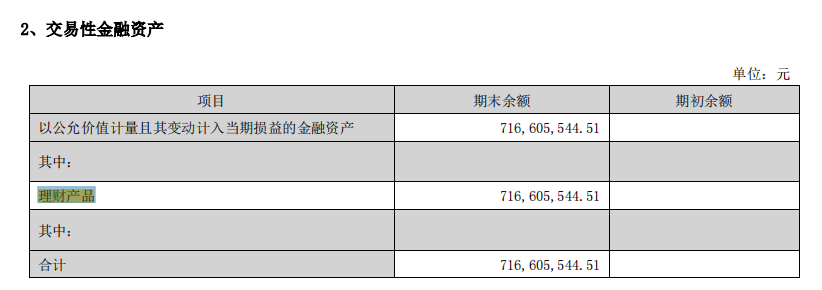

1. 交易性金融资产增加了7.16亿

通过财报看到,是购买了理财产品。

具体买了啥,只知道是银行理财产品,不知道。

按理财变动596w测算,该理财收益大约为1.7%。

恩,怎么说,钱都多到买理财了。。。这块,资产满分。

2. 固定资产增加6.96亿。

从2.29亿增长至9.26亿。

那么,固定资产是什么?

主要有房屋,机器,运输,其他。

房屋大部分是通过在建形成的,机器,运输这些都是用于生成的,问题不大。

其他设备待定,但只有5200w,占比5.6%,占比较小,问题不大。

所以,主要大头为房屋3.68亿,机器5亿。

那么,可以看到,我们的钱都变成了能赚钱的机器,且机器的开工率较高,并非一堆烂铁,而是能给我们源源不断赚钱的优质资产,再次满分。

3. 在建工程增加了4.4亿

也是为了扩展,从当前角度来看,优质资产。

4. 应收票据及账款增加了3.68亿

比例正常,大概率就是随经营变大而变大。

5. 存货增加了3.12亿。

就是企业正常的经营存货,当前年份为历史存货最低比例。

存货比例降低了7.99%,从18.92%降低到10.93%

6. 无形资产增加了1亿。

负债端

1. 短期借款减少了1.8亿

还了银行钱了。

2. 应付债券增加了6.21亿

一款应为发行了可转债6.25亿。

3. 应付票据和账款增加了2.43亿

大概率企业正常经营,后续再看

比例减少10.79%,从20.12%减少到9.33%

资产总结

我们的24亿,其中5.4亿变成,

7.16亿变成了交易性金融资产,等同现金

6.96亿变成了固定资产,4.4亿在建工程。

合计23.92亿满分资产。

而应收3.68亿,存货3.12亿大概率也是没有问题的,合计6.2亿。

资产基本能拿满分。

同时,同时还了1.8亿贷款,减少利息支持,合情合理。

通过可转债拿了6.21亿,变成了负债,应付也有2.43亿。

整体,非常合理,给个90+一点问题没有。

唯一的问题,如果公司有钱买理财,是不是可以不用发行可转债,直接自己投资就行了。