科思股份估值分析

前言

通过初步分析,决定是否进一步分析

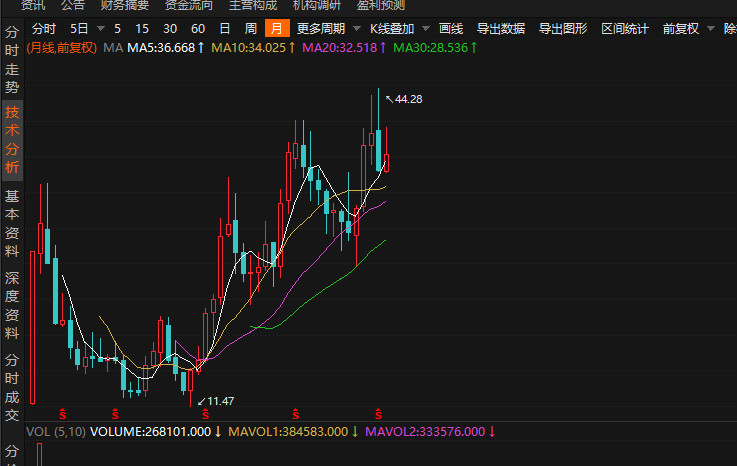

月k

20年9月跌至21年9月,为期一年,之后开启上涨至今,中间有较大调整。

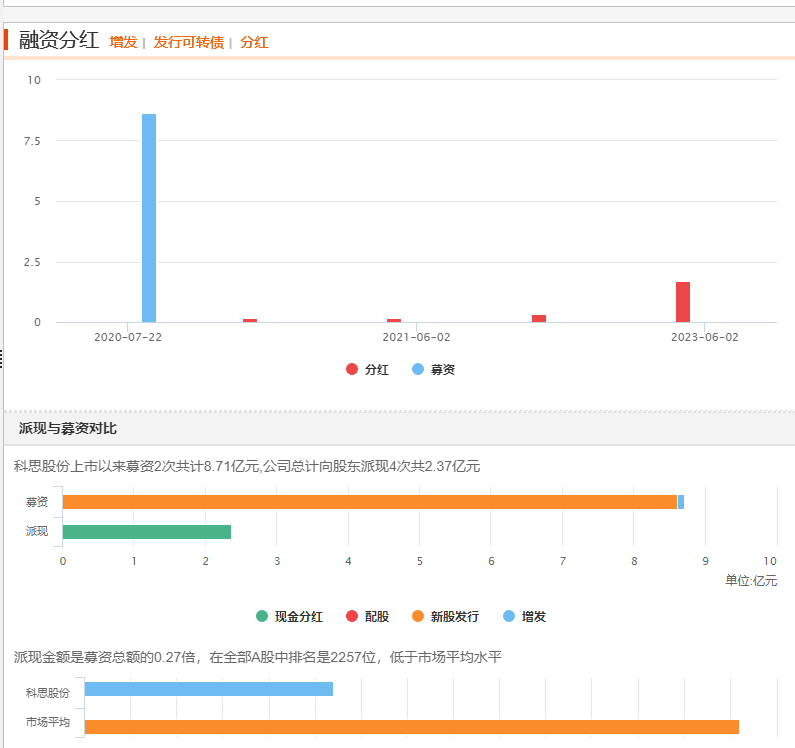

融资分红

融资8.71亿,分红4次2.37亿,分红是融资的0.27倍,非常一般,甚至是不合格。

行业主营分析

申万行业属于 化工I-化妆品II

属于化妆品,印象中的暴力行业。

利润上,化妆品活性成分及其原料占了绝对大头,93.74%。

地区上,国外92.8%,国内7.2%。

财务

财务上,不管是营收,roe,还是净利润,这几年都是告诉发展。

估值

市赚率0.78

pe(计算负债后):17.18

pb 4.73

当前股价对应股息率:1.93%

当前股息支付率:32%

公司roe:32

基本印象:roe出色,估值中等,就是股息支付率略低,值得一看。

行业预测

市场预测盈利如下,

| 年份 | 营收 | 归母净利润 |

|---|---|---|

| 2023 | 24 | 7.34 |

| 2024 | 32.82 | 9.47 |

| 2025 | 42.11 | 11.84 |

| 2026 | 51.06 | 14.12 |

市场按30%的增长给的,基本符合预期吧。

基本分析

风险

个人估值

2024-06-19

今天跌幅10.26%,中报营收增长18%,净利润增长20%。

当前毛利依然维持高位,不认为下行了。

当前市值92.67亿,股价27.29,总股本3.4亿。

预估今年9.14亿,分红50%,加权为5.71亿,由于未来还有增长,给与3%到6%的股息率,市值为95.16亿到190.33亿。对应股价27.98 到 55.98

公司比较了解,给与20%的仓位。

2024-06-10

按24年9.47估值,给18pe,那么为170.46亿,对比当前市值127亿有34的涨幅。对应目标股价为50.26

结论

持续关注。