伟星股份估值分析

前言

研究伟星股份的估值

002003.XSHE,伟星股份,纺织服装

买入大逻辑

全球服饰配件龙头,近年来公司产品工艺与智能化制造能力持续提升,受益于下游服饰公司“小批量、多批次”的定制化、及时响应的需求模式,公司不断获取国际品牌客户,行业地位持续提升,长期成长空间打开。伴随公司海外产能投产,未来3-5年业绩增长具备高确定性。

公司简介

主营钮扣、拉链、金属制品、塑胶制品、织带、绳带和标牌等服饰及箱包辅料产品,是面向全球的中国服饰辅料行业领军企业

主营产品

核心为拉链,纽扣,毛利达到41%和52%。

国内占比69%,海外30.95%

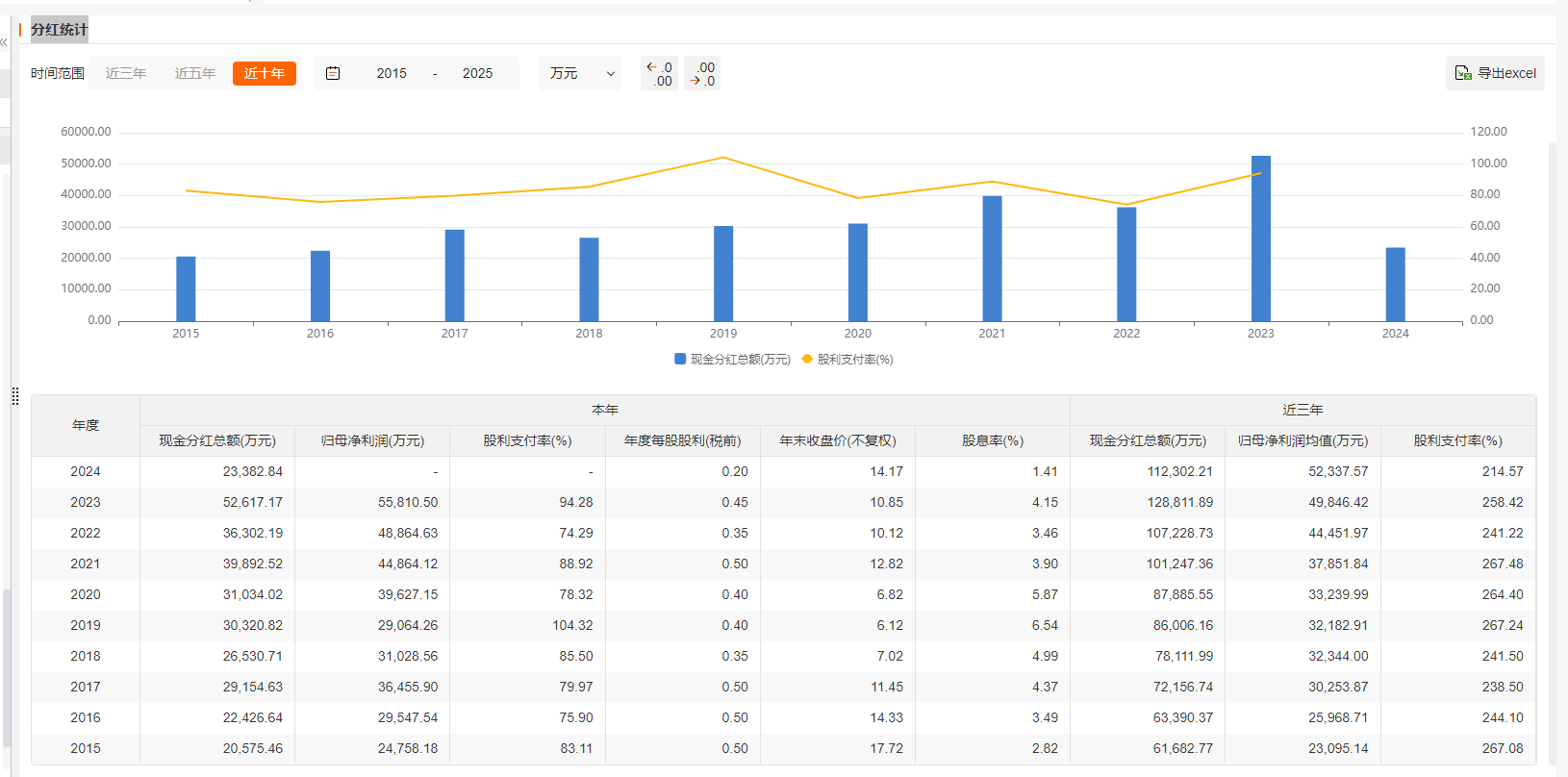

分红

23年分红5.2亿,分红率94.28%

22年分红3.63亿,分红率74.29%

21年分红3.98亿,分红率88.92%

20年分红3.1亿,分红率78.32%

历史股息支付率极高,且分红稳定有提升。

财务

营收

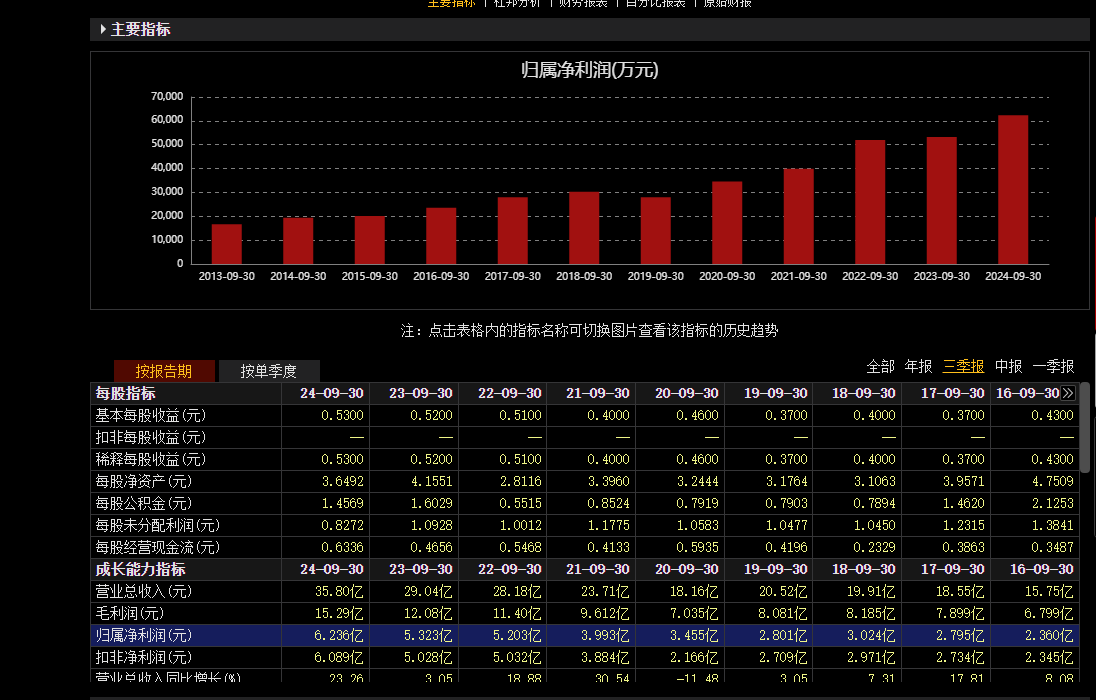

24年三季报营收35.8亿,同比增长23.26%

每年稳步上涨

净利

24年三季报净利6.236亿,同比增长21.09%

成长

可以看到公司业绩告诉增长,主要原因?

海外?行业景气,自身的工艺与智能化制造能力持续提升,行业地位提升

估值

2025-01-20

当前市值162.24亿,股价13.88,总股本11.69亿。pe 24.98

三季报营收35.8亿,同比增长23.26%,净利6.23,同比增长21.09%

符合预期,预计全年6.45亿,分红85%,未分红按10%,合计86.5%,潜在分红为5.58亿,按5%到8%,对应市值为69.75亿到111.6亿,对应股价5.97到9.54.

未来4年,按10%复合增长,那么对应利润预估9.44亿,按86.5%预估,分红为8.17亿,按5%到8%,对应市值为102.10亿到163.4亿,对应股价为8.73 到 13.98

仓位给到10%

风险

- 外贸制裁