联科科技2024q3净利暴增分析

001207.XSHE,联科科技,橡胶-炭黑

引言

看到一篇联科科技的长文联科科技:踏准每一个产业发展节奏,3年3倍长牛可期,脑子一热就买了,先买后分析。

看点

2024年三季报,联科科技交出了一份靓丽的季报

前三季度营收从1.42亿同比增长到24年的1.62亿,同比增长15.59%

前三季归母净利从1.1亿同比增长到24年的2亿,同比增长75.89

季报如此靓丽,为什么?

自问自答

第一问,为什么净利对比营收增长多了60%,不对称。

我们知道,利润=营收-成本,那么先来看营收成本数据。

前三季度营收从1.42亿同比增长到24年的1.62亿,同比增长15.59%

前三季度成本从1.29亿同比增长到24年的1.41亿,同比增长9.16%

营收成长大于成本增长,但是也只多了6.43%,为什么能导致净利增长这么大呢?

聪明的人可能猜到了,是因为过往毛利率低,造成的这一现场。

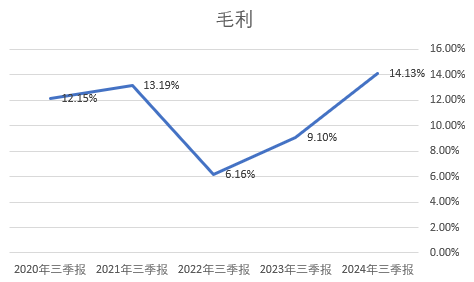

我们来看下毛利

可以看到,毛利23年只有9.1%,验证了我们之前的想法,属于低毛利,24年前三季度毛利14.13%,快速增长。

第二问,为什么毛利快速增长,是一次性的还是长期的?

这个问题,一定要想明白,因为这关系着企业能否长期获利。

先做个假设,毛利增长的原因

- 化工成本下降,整个行业收益,周期波动【不可持续】

- 产品结构调整,高毛利产品占比提升【可持续】

由于季报信息不够全面,我们只能分析中报