量化的一些基础操作理解

引言

最近阅读了wdquant的How BRAIN platform works,里面有一些对量化基础操作的描述非常具体,这里记录下。

知识总结

alpha向量

指因子初始值权重。

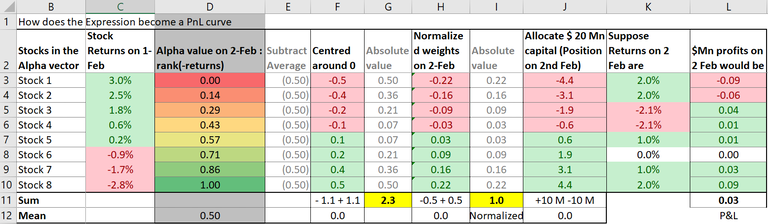

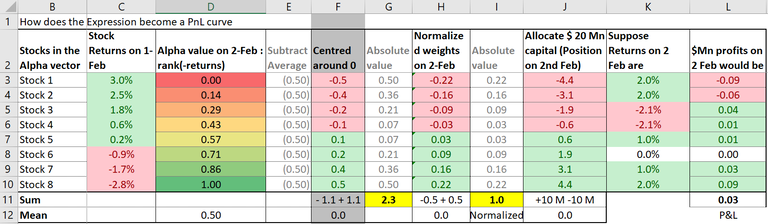

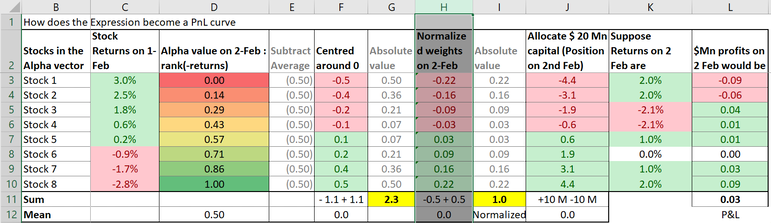

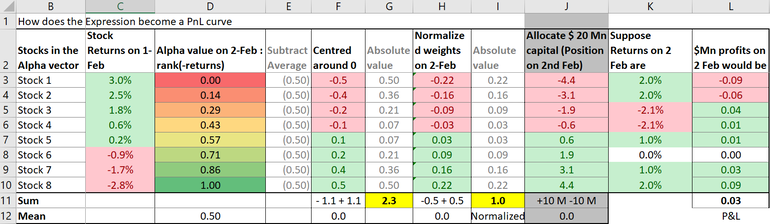

1 | 在我们的例子中,这个日期是2月2日,因为我们假设了延迟1设置。延迟1设置使用T-1日期的数据创建T日期的alpha向量。 |

中性化

从向量中的每个值中减去该组向量值的平均值。所有向量值的总和=0。

1 | 该组可以是整个市场,但我们也可以在股票的部门、行业或子行业分组上执行这个中性化操作. |

标准化

将生成的值缩放或”标准化”,使得alpha向量值的绝对值总和为1。这些值可以称为标准化权重.

1 | 也就是说,我们对每行绝对值加和,即2.3。然后我们将每行的值除以这个和,得到在G列中的归一化权重。这些权重的绝对值之和现在等于1. |

多空市场中性化

使用归一化权重,BRAIN回测器将资金(从回测盘的2000万美元账户)分配给每个股票以构建投资组合.

J列中有总共2000万虚拟资金分配给股票,使用H列中的归一化权重。这意味着我们对股票1的头寸为负440万美元,也就是说,我们做了440万美元的股票1做空交易,对股票5的头寸为正60万美元,也就是说,我们投资了60万美元的股票5。

这被称为多空市场中性化,这是创建这些预测模型或alpha的支柱。使用这种技术,策略可以在市场走势方向不确定的情况下实现盈利.