etf套利探究

前言

最近基于标普的etf套利策略非常火,还有所谓的拖拉机6拖1,关于赚钱的东西,必须研究清楚。

套利原理

ETF(交易所交易基金)的套利原理主要基于“一价定律”,即相同资产在不同的市场中理论上应该有相同的价格。由于ETF具有独特的双重交易机制,它们既可以在一级市场(通过授权参与者与基金直接交易)也可以在二级市场(通过股票交易所公开交易)进行买卖,这就为套利者提供了机会。

以下是ETF套利的基本原理:

ETF的双重价格:

净值(NAV):ETF的净值是其持有的所有证券价值的总和除以发行在外的ETF份额总数。这是ETF在一级市场申购和赎回的基础价格。

市价:ETF在二级市场的交易价格,由供需关系决定,可能与净值有差异。

套利机会:

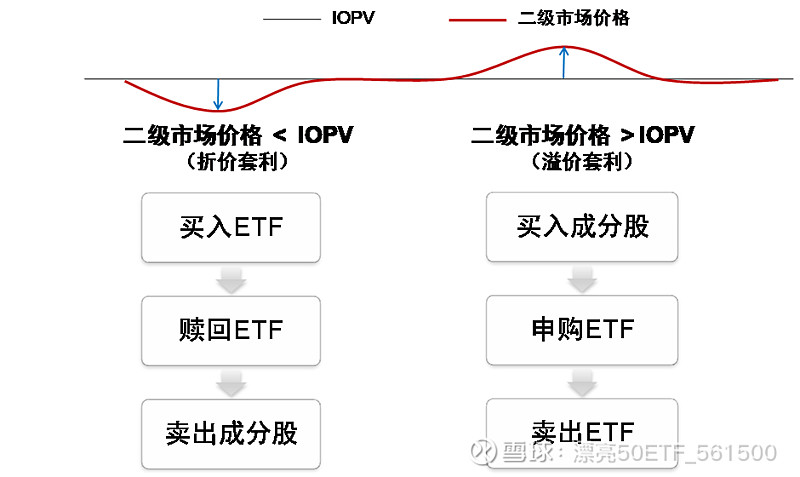

当ETF的市价高于其NAV时,称为溢价。此时,套利者可以通过在二级市场以高价买入ETF的组成股票,在一级市场申购ETF份额,然后在二级市场以更高的价格卖出这些ETF份额来获利。

当ETF的市价低于其NAV时,称为折价。此时,套利者可以在二级市场低价买入ETF份额,然后在一级市场将其赎回成一篮子股票,最后在二级市场卖出这些股票来获利。

套利过程:

溢价套利:买入股票 -> 申购ETF -> 卖出ETF。

折价套利:买入ETF -> 赎回成股票 -> 卖出股票。

效率:

由于套利者的快速反应,ETF的市价通常会很快回归到接近其NAV的水平,这有助于保持ETF的价格与其基础资产价值的一致性。

套利风险与成本

成本

先来说下简单的,主要的成本就是交易成本,核心是佣金和手续费,etf的申购有些有申购费用,同时注意券商的收费,个别会有5元的限制。

- 佣金和手续费:每次买卖股票或ETF时,经纪人或交易平台可能会收取一定的交易费用。

- 滑点:实际成交价格与预期价格之间的差异,尤其是在大额交易时,市场可能无法立即以理想的价格成交所有的股票或ETF份额。

风险

主要的风险就是差价,由于申购到可卖出不是t+1的,会有一个时间差,如果期间跌了有可能导致套利失败。

套利的etf获取

没找到

现状

都不让申购了,算了,先暂停了。