0%

finebi

前言

集团最近购买了国内商务智能BI届龙头帆软的产品,finebi,在领导的要求下,使用finebi开发了报表,记录个人体验。

什么是finebi

FineBI 是帆软软件有限公司推出的一款商业智能(Business Intelligence)产品。

FineBI 是定位于自助大数据分析的BI工具,能够帮助企业的业务人员和数据分析师,开展以问题导向的探索式分析。

可以看到,finebi的定位是自助分析工具,本人下来的体验也确实如此,对比市面上的其他bi产品,在模型、可视化等功能上,finebi做的不够完善,但是额外添加了一些数据开发功能,使得数据分析师可以进行一些简单的开发工作。

finebi适合什么场景

按本人的体验,适合以下场景:

- 小公司或个人,只想搭个报表。

- 分析师出生,团队里没有专业的数据开发,需要自己一把抓。

- 没有专门的数仓平台。

如果你符合以上场景,那么恭喜你,你会觉得finebi是个神器。

如果你不符合,那么你会觉得finebi有点鸡肋,即产品只做了基础功能,做的不够精通。

finebi的优点

- 付费用户享受专属的技术支持服务,不得不说,响应速度还是相当可以的,技术水平啥的也还是ok的。

- 开发、调度、分析一体化,不用平台转来转去。

- 简单的图表分析拖拉拽即可。

finebi的缺点

- 每个功能都有,但功能不够精通,如图表只有简单图表,复杂的不支持;开发不能查询;调度不支持复杂依赖;

- 模型不能复用,定义了一个比率指标,只能在当前的分析下使用。

- 图表很丑很丑很丑。

- 图表功能很差。

总结

怎么说,比想象中的差,勉强及格的水平。

finebi的定位非常精准,自助分析BI工具,定位有一定开发能力的分析人员 。

这部分需求是伪需求还是真实需求,这个就不得而知了。

如果finebi能提高图表的美观,模型的复用,我愿意打一个90分。

但是目前,只能打60分。

参考

windows excel 等软件激活

记录下excel破解激活。

很简单,通过KMS激活工具无脑激活。

参考文章:KMS激活工具 HEU KMS Activator v42.0.4

下载地址:建议通过git下载,无病毒软件广告。https://github.com/zbezj/HEU_KMS_Activator/releases

安装:解压双击运行,智能安装即可。

未命名

- 科思占全球防晒品20%以上

分众传媒估值分析

前言

研究分众传媒的估值

002027.XSHE,分众传媒,传媒I,营销传播II

买入大逻辑

- 过去几年,分众的分红率一直很高,基本赚的都分了

- 业绩具有周期性,但短期看不到崩盘现状。

- 当前处于不景气周期,未来景气了可能爆赚,当彩票

分红

23奶奶分红47.66亿,分红率98.73%

22年分红60.66亿,分红率217.41%

21年分红48.81,分红率80.51%

20年分红16.61亿,分红率41.48%

财务

营收

24年三季报营收92.61亿,同比增长6.76%

净利

24年三季报净利39.68%,同比增长10.16%

24年半年报24.93亿,同比增长11.74%,预计全年53.57亿。

估值

2024-11-02

当前市值1046.62亿,股价7.24,总股本144.42亿。

三季报营收92.6亿,同比增长6.76%,净利24.93,同比增长11.74%

符合预期,预计全年53.1,分红90%,未分红按20%,合计92%,潜在分红为48.85亿,按5%到8%,对应市值为610.65亿到977亿,对应股价4.43到6.76.

2024-08-24

当前市值 804亿,股价5.57,总股本 144.4亿

半年报符合预期,预计全年53.57亿,按51已计算,分红90%,那么加权净利润为47.17亿,按5%到10%,市值为 471.7亿到 943.4亿,对应股价 3.26到 6.53.

2024-07-02

假设未来50亿,分红90%,一年分45亿,按5%到8%估值,市值区间为562.5亿到900亿之间。

风险

- 周期继续下行,单价无法提升回来。

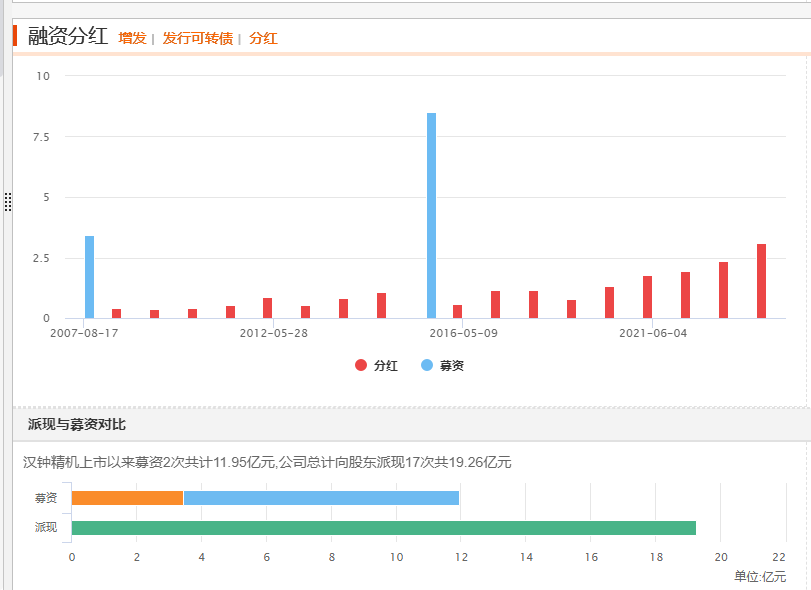

市赚率系列分析6:汉钟精机基本分析

前言

通过初步分析,决定是否进一步分析

月k

整体稳步上升。

融资分红

融资11.95亿,分红17次19.26亿,分红是融资的1.6倍,非常一般。

行业主营分析

申万行业属于 机械设备I-通用机械II

属于机械行业,周期影响未知。

利润上,主要为压缩机和真空产品提供的。

地区上,国内82.69%,国外17.31%。

财务

财务上,不管是营收,roe,还是净利润,这几年都是稳步有升。

估值

市赚率0.612

pe(计算负债后):12.52

pb 2.57

当前股价对应股息率:3.1%

当前股息支付率:34.57%

公司roe:22.5

基本印象:roe出色,估值很低,就是股息支付率略低,值得一看。

行业预测

市场预测盈利如下,

| 年份 | 营收 | 归母净利润 |

|---|---|---|

| 2023 | 38.52 | 8.65 |

| 2024 | 43.27 | 9.64 |

| 2025 | 49.48 | 11.21 |

| 2026 | 55.59 | 12.89 |

基本市场就是按线性稳步增长10%左右给的。

基本分析

风险

- 老板台湾的,政治风险

- 过去的高增长来自于真空泵,而90%来自光伏的高景气,而光伏后续会进入下行周期。

其实,如果没有这两个风险点,还是很想好好分析一番的。

个人估值

不估了

结论

暂时不关注。

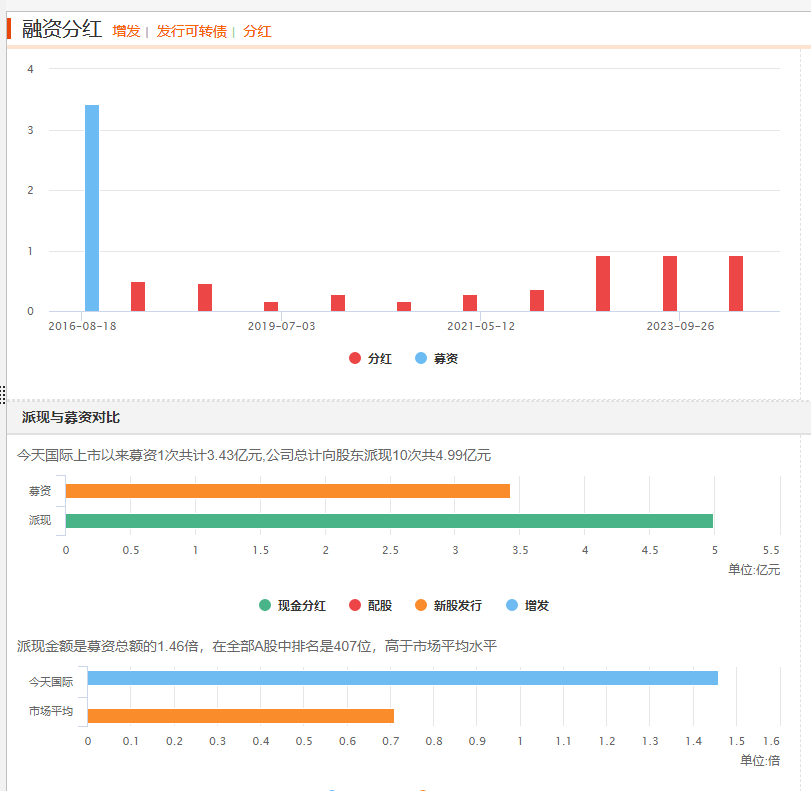

市赚率系列分析5:今天国际基本分析

前言

通过初步分析,决定是否进一步分析

月k

自16年8月上市,跌跌不休到21年4月,之后涨到23年6月,又开启下跌。

结论:看着很平凡。

融资分红

融资3.43亿,分红10次4.99亿,分红是融资的1.45倍,非常一般。

行业主营分析

申万行业属于 计算机I-IT服务II

属于计算机行业,周期影响较小。

营收上,主要为系统综合解决方案。

地区上,主要为华东,华南,西南。

估值

市赚率0.556

pe(计算负债后):10.33

pb 2.19

当前股价对应股息率:4.7%

当前股息支付率:47.24%

公司roe:21.83

基本印象:roe合格,pe低,公司赚钱后对应的分红也提高,属于朴实无华的平庸公司。

行业预测

市场预测盈利如下,

| 年份 | 营收 | 归母净利润 |

|---|---|---|

| 2023 | 30.55 | 3.88 |

| 2024 | 31.42 | 4.42 |

| 2025 | 34.36 | 5.2 |

| 2026 | 39.59 | 6.28 |

基本市场就是按线性稳步增长10%左右给的。

基本分析

公司董事长被拘留

新增订单降速,24年大概率不会好看

风险太大,就不估值了。

个人估值

结论

暂时不关注。

科思股份资产分析

前言

本文借助科思股份的资产,分析这些年干了个啥,了解科思股份是一家什么公司

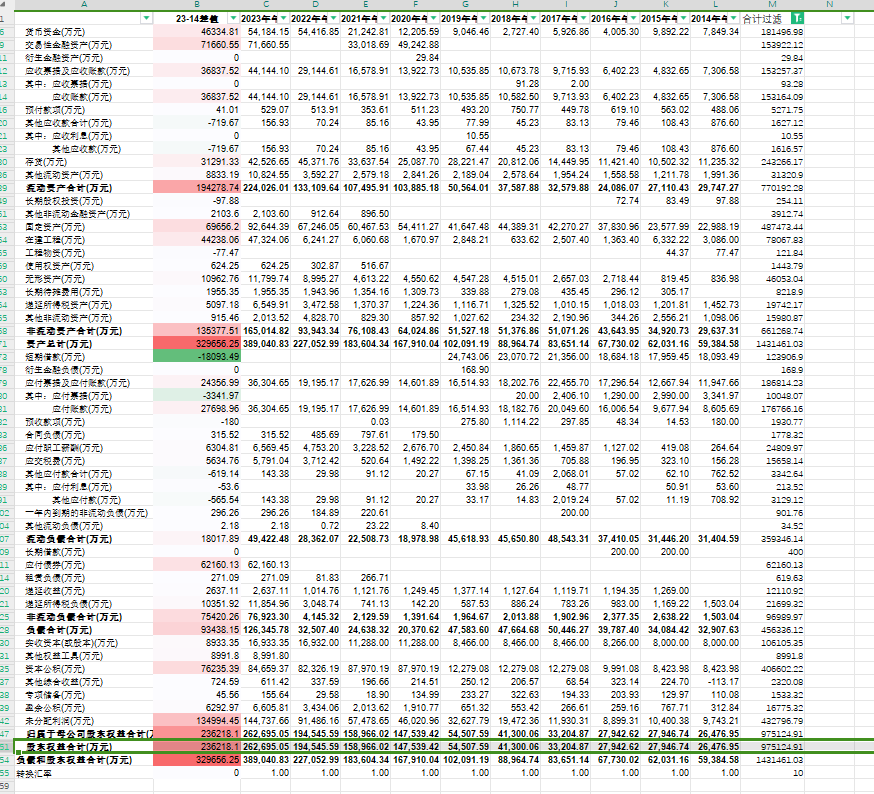

先来看一下上市和23年资产负债表占比变化情况

资产端

通过资产占比,我们可以知道,变化最大的是

- 交易性金融资产从14年的0%增加到了23年的18.42%,可以看到,交易性金融资产是从20年开始购买的。

- 在建工程增长了6.96%,从5.2%增长到12.16%,这块从15年之后其实一直不高,但是23年忽然增高,大概率是行情好产能扩产。

- 存货降低了7.99%,从18.92%降低到10.93%,存货占比3个异常年份,18,19持续走高,以及23年特别低。

- 固定资产降低了14.9%,从38.71%降低到23.81%,其实这块挺奇怪的,道理上固定资产一般不会消失,即分子不会减少,那么就是分母增加了,后续具体看。

负债端

- 应付债券增加了15.98%,这个科目是23年新增的,且只有23年有。

- 短期借款减少了30.47%,借款从14年的30.47%一路下降,到20年没有负债,这块非常漂亮。

- 应付票据及应付账款减少10.79%,从20.12%减少到9.33%,一路下降。

- 整体负债降低了22.93%,从55.41%降低到了32.48%。

占比总结

光从占比这块来说,资产负债表非常漂亮,大概可以概括为。

- 公司经过多年,不断的赚钱,不但还完了借款,还有存钱购买了理财金融资产。

- 同时,近2年公司告诉发展,供不应求,存货都没了,产能也进行扩张,在建工程增加。

基本可以打满分。

有了占比的印象,再来看一下资产值的比较。

整体分析

14年资产5.93亿,负债3.29亿,所有者权益2.64亿。

23年资产38.9亿,负债12.6亿,所有者权益26.2亿。

所有者权益整整增厚了23.56亿。

公司从14年到23年,一共赚了17.69亿,20年7月上市,募资8.62亿,增发0.09亿,分红4次共计2.37亿。

那么,盈利17.88+募资8.62+增发0.09-分红2.37=24.03亿,和23.56差不多。

另外,公司23年4月发行可转债7.25亿。

下面,我面再来看下,盈利+募资+增发-分红的24.03亿都变成了什么,毕竟这些钱可是公司辛辛苦苦赚的,又没分给我们股东,有没有被糟蹋,需要好好关注。

资产端

1. 货币资金增加了4.6亿

从0.7849增长到5.4亿。

没啥好说的,现金

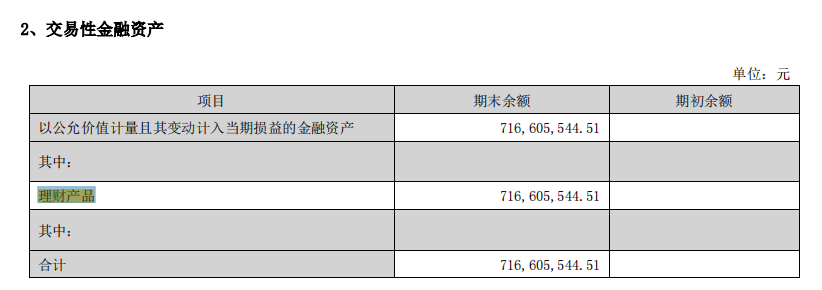

1. 交易性金融资产增加了7.16亿

通过财报看到,是购买了理财产品。

具体买了啥,只知道是银行理财产品,不知道。

按理财变动596w测算,该理财收益大约为1.7%。

恩,怎么说,钱都多到买理财了。。。这块,资产满分。

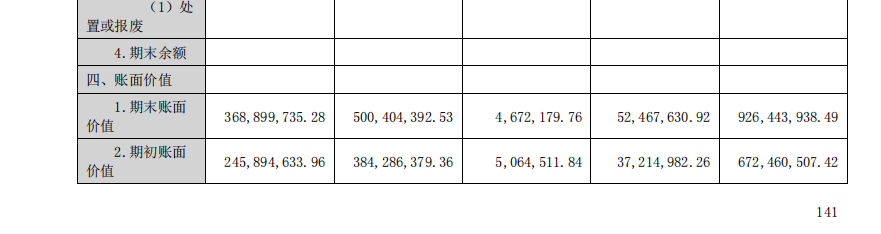

2. 固定资产增加6.96亿。

从2.29亿增长至9.26亿。

那么,固定资产是什么?

主要有房屋,机器,运输,其他。

房屋大部分是通过在建形成的,机器,运输这些都是用于生成的,问题不大。

其他设备待定,但只有5200w,占比5.6%,占比较小,问题不大。

所以,主要大头为房屋3.68亿,机器5亿。

那么,可以看到,我们的钱都变成了能赚钱的机器,且机器的开工率较高,并非一堆烂铁,而是能给我们源源不断赚钱的优质资产,再次满分。

3. 在建工程增加了4.4亿

也是为了扩展,从当前角度来看,优质资产。

4. 应收票据及账款增加了3.68亿

比例正常,大概率就是随经营变大而变大。

5. 存货增加了3.12亿。

就是企业正常的经营存货,当前年份为历史存货最低比例。

存货比例降低了7.99%,从18.92%降低到10.93%

6. 无形资产增加了1亿。

负债端

1. 短期借款减少了1.8亿

还了银行钱了。

2. 应付债券增加了6.21亿

一款应为发行了可转债6.25亿。

3. 应付票据和账款增加了2.43亿

大概率企业正常经营,后续再看

比例减少10.79%,从20.12%减少到9.33%

资产总结

我们的24亿,其中5.4亿变成,

7.16亿变成了交易性金融资产,等同现金

6.96亿变成了固定资产,4.4亿在建工程。

合计23.92亿满分资产。

而应收3.68亿,存货3.12亿大概率也是没有问题的,合计6.2亿。

资产基本能拿满分。

同时,同时还了1.8亿贷款,减少利息支持,合情合理。

通过可转债拿了6.21亿,变成了负债,应付也有2.43亿。

整体,非常合理,给个90+一点问题没有。

唯一的问题,如果公司有钱买理财,是不是可以不用发行可转债,直接自己投资就行了。

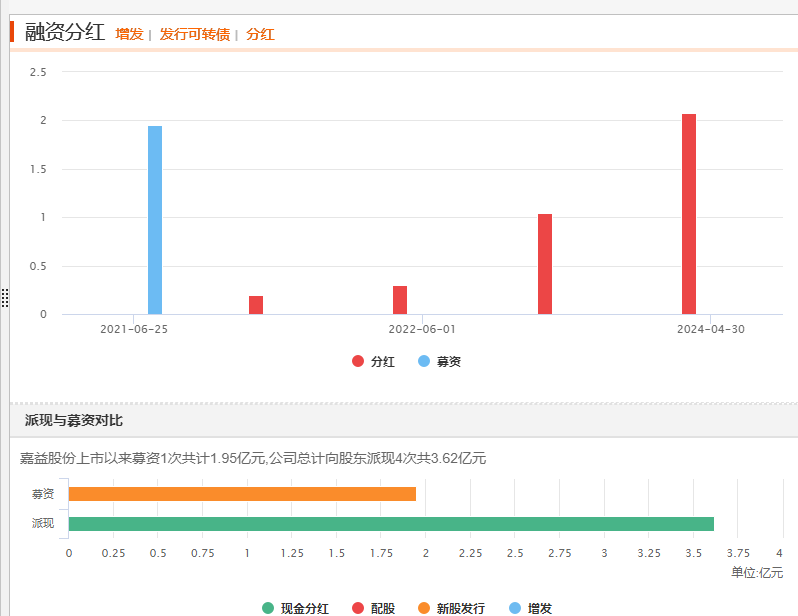

市赚率系列分析4:嘉益股份基本分析

前言

通过初步分析,决定是否进一步分析

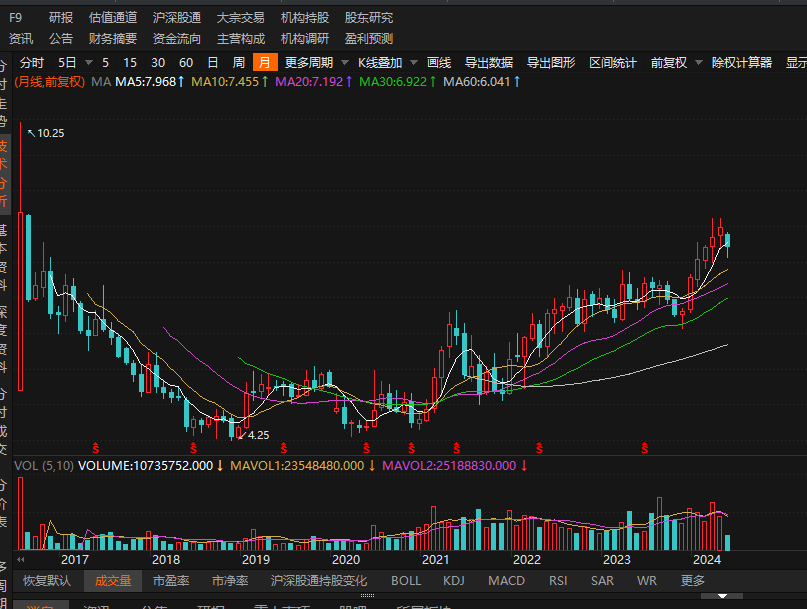

月k

自21年6月上市,就跌了2个月,横盘后持续上升。

结论:没啥好说的,超级大牛股。

融资分红

融资1.95亿,分红3.62亿,分红是融资的1.85倍,鉴于上市仅仅3年,价值不错。

行业主营分析

申万行业属于 轻工制造I-家用轻工II

属于制造业,周期影响较小。

营收上,不锈钢真空保温器皿占比95.09%,爆款占大头。

地区上,出口营收占比95.07%,利润占比94.98%,是真正的出海企业。

如果读过财报的话,就会知道,嘉益股份的营收利润暴涨,仅仅是因为出了保温杯这么一个爆款。

估值

市赚率0.5344

pe(计算负债后):15.87

pb 5.78

当前股价对应股息率:2.5%

当前股息支付率:39.51%

公司roe:36.71

基本印象:超高roe,业绩爆发顶点。

基本分析

公司主要的就是靠网红款Stanley Quencher系列,预测啥的感觉无法预测。。。

走一步看一步吧。

坏的情况就是,网红结束,毛利从40%回调到正常的28%,业绩暴跌。

好的情况就是,持续卖爆。

缺点啥的话

- 凭啥嘉益股份毛利可以从28%增长到40%,远远超过同行,就因为报了网红爆款?

- 单一大客户,占比80%+,单一产品,产品不行了会不会被打回原形。

个人估值

市场预测盈利如下,

| 年份 | 营收 | 归母净利润 |

|---|---|---|

| 2023 | 17.75 | 4.72 |

| 2024 | 22.33 | 5.82 |

| 2025 | 27.1 | 7.02 |

| 2026 | 33 | 8.5 |

可以看到,市场给的预期是非常高的。

个人拍脑袋预测如下,直接按市场的。

| 年份 | 营收 | 归母净利润 |

|---|---|---|

| 2023 | 17.75 | 4.72 |

| 2024 | 22.33 | 5.82 |

| 2025 | 27.1 | 7.02 |

| 2026 | 33 | 8.5 |

估值的话,直接按pe估值,拍脑袋按23年25pe,118亿。

结论

看不懂。。。说不来高估还是低估。

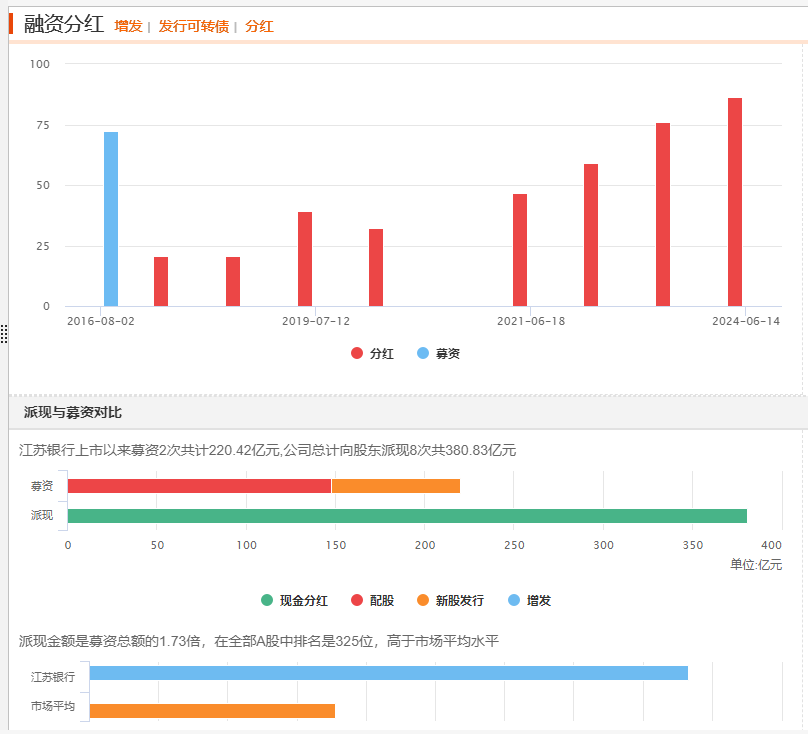

市赚率系列分析3:江苏银行基本分析

前言

通过初步分析,决定是否进一步分析

月k

16年8月上市,高估值一路跌倒18年7月筑底后上升。

跌了2年,涨了6年。

结论:整体趋势向上,优质大白马。

融资分红

一次上市新股72.38亿,20年底21年初配股148.03亿,同时还有19年初发行可转债200亿,也就是说通过上市融资了420.41亿.

分红累计380.83亿。

从16年8月到24年6月,接近8年时间,从市场拿的钱大于给市场的钱,差评。

而最近21年的配股主要用途为补充核心一级资本和促进可持续发展,简单点来说就是抵御风险,业务扩张,但是每年又持续高分红,有点为了银行分红而分红的意思,一票否决,因此暂时不进一步分析。

估值

2024-08-30

银行有工商、农业、招商了,不上仓位。

2024-08-14 融资较多值得警惕,打半折。

营收、净利、分红每年增长。

派现融资比0.6,略有不足,原因为新股上市后配股融资较多,估值需打半折。

24年净利拍脑瓜按5%增长,那么净利为301.88,分红30%,分红90.56亿,加权现金流为143.39亿 按5%到10%股息率计算,市值为1433.9亿到2867.8亿。

半折处理,估值为 716.95到1433.9亿。

2024-07-22

营收、净利、分红每年增长。

派现融资比0.6,略有不足

24年净利拍脑瓜按5%增长,那么净利为301.88,分红30%,分红90.56亿,按5%到10%股息率计算,市值为905.6亿到1811.2亿。